■ 企業の安全性を表す自己資本比率

自己資本比率とは「総資本(自己資本+他人資本)に対する自己資本(純資産)の割合」のことで、企業が事業活動を行うための元手として調達した資金のうち、他人資本(負債)ではない自己資本がどの程度あるのかを表す指標です。他人資本は、いずれ返す必要があるお金で、自己資本は、返さなくてもいいお金です。返さなくてもいいお金をたくさん持っている方が安全性は高く経済環境の変化に強いと判断されるので、自己資本比率の高い企業は財務リスクが低く長期的に安定した成長が期待できます。

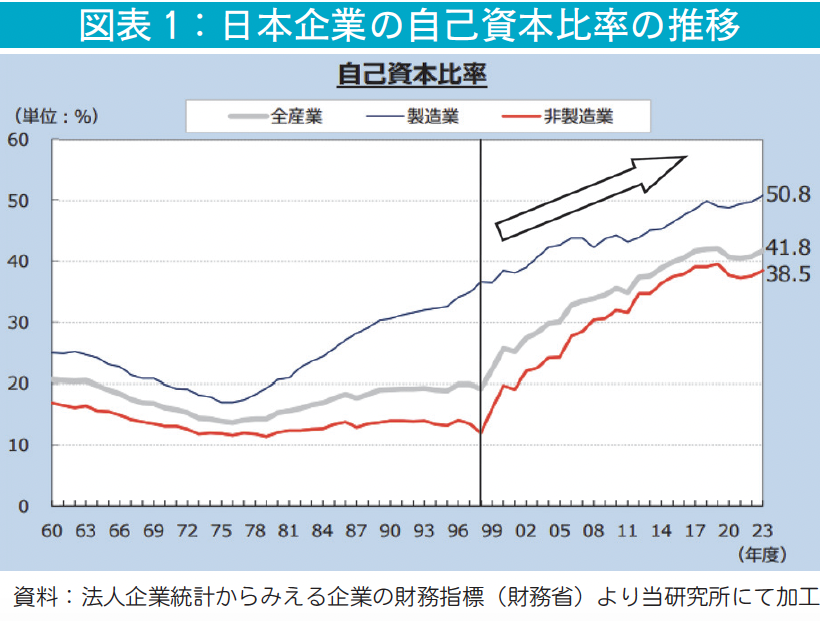

■ 上昇傾向にある自己資本比率

日本企業の自己資本比率は若干の上下動を繰り返しながら上昇を続けています(図表1)。この図を見ると1998年を変化の境として自己資本比率が上昇傾向にあることが分かります。

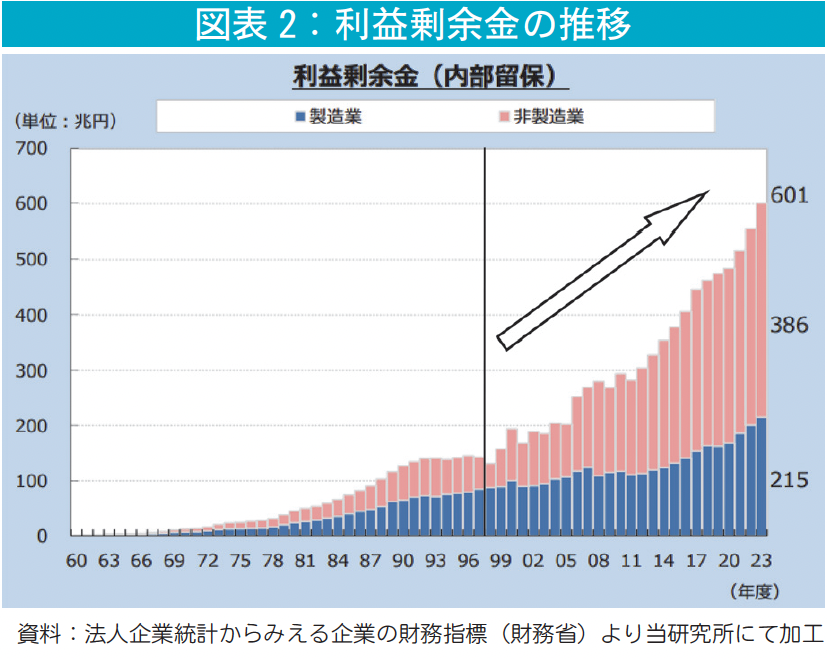

1998年以降、自己資本比率が上昇した要因として利益剰余金の増加(図表2)が挙げられます。利益剰余金は、当期純利益から株主への配当金等を控除した額(フローの内部留保)が蓄積されたもので、いわゆる(ストックの)内部留保の金額として広く用いられています。

日本銀行発表の「資金循環勘定」統計によれば、1998年以降、企業は設備投資に慎重になり、投資が貯蓄を下回る貯蓄超過(図表不掲載)の時代に転じたことが、内部留保を押し上げた要因であると考えられます。

■ 自己資本比率の動きには注意が必要

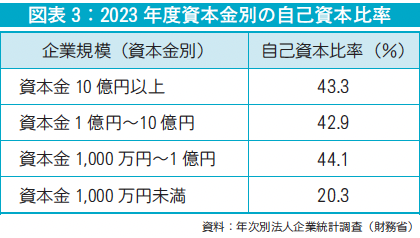

2023年度の資本金別の自己資本比率(図表3)は、業種や規模により平均値が異なりますが、資本金1,000万円以上の企業の自己資本比率は40%以上が適正な水準であると言っても過言ではありません。2000年代前半頃は、「自己資本比率は、少なくとも20%以上あることが望ましい」と説明する書籍等が多くありましたが、自己資本比率の上昇が続く状況では財務の安全性を示す指標の動きには注意が必要です。